앞선 글에서는 예시로 실제 기업의 재무상태표를 분석해보았으며, 아래와 같은 나름의 추측을 해보았다.

1. 해당 기업은 제조업이 아닌 서비스 혹은 바이오 등의 자본이 적게 소요되는 업종의 기업이다.

2. 매출채권과 매입채무의 관계로 미루어볼 때 해당 업종의 갑의 위치에 있는 기업은 아닐 가능성이 높다.

3. 금융상품(50억)+투자부동산(28억)을 볼 때, 본업에서 충분한 매출이 발생하지 않을 가능성이 있다.

4. 유동부채가 165억 가량으로 당해년에 갚아야 할 부채가 적지 않지만, 전체 회사의 자산에 대비할 때 위험한 수준은 아니다.(단, 회사채나 장기차입금 등으로 미루어볼 때 지속적인 자금조달이 필요했을 가능성이 높다)

5. 4로 미루어볼 때 안정적인 매출이 발생하기보다는 신규사업의 초입부 이거나 바이오, 계절산업 등 매출에 변동성이 존재할 가능성이 높다.

2022.07.31 - [주식공부] - 12. 재무제표 해석 예시(재무상태표)

12. 재무제표 해석 예시(재무상태표)

본 글에서는 앞서 설명한 재무제표(재무상태표, 손익계산서, 현금흐름표)를 실제 한 기업의 재무제표를 사용하여 해석하는 예시를 작성해보고자 한다. 아래의 각각의 재무상태표, 손익계산서,

bb-investment.tistory.com

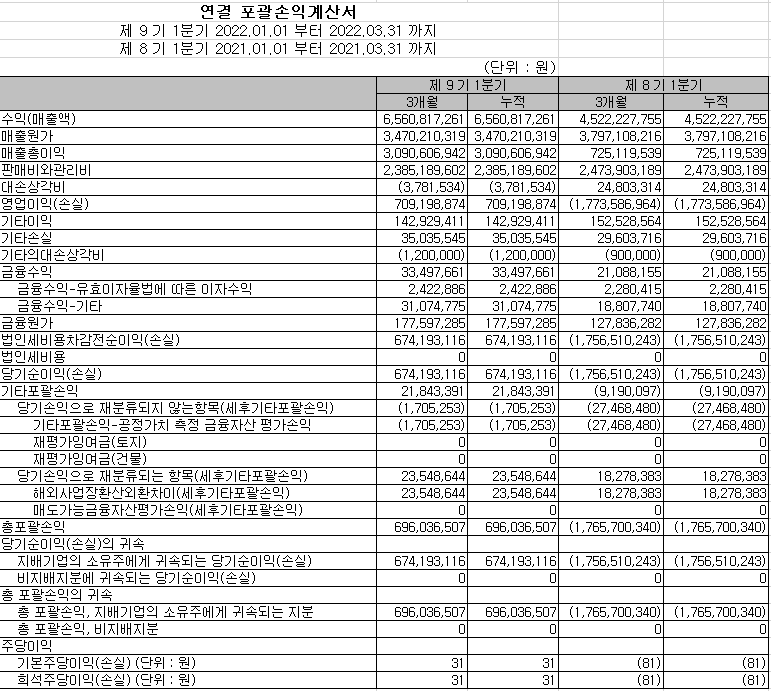

다음으로 손익계산서를 살펴보며 실제 앞서 추측한 추론들이 당위성을 갖는지 살펴보자.

손익계산서를 살펴보면, 먼저 매출액은 약 65억 원임을 살펴볼 수 있다. 이는 직전년 1분기 매출인 45억 원 대비 상당히 증가한 수치이다. 매출원가는 약 34억 원으로 매출액이 크게 증가하였음에도 매출원가는 크게 증가하지 않고 오히려 소폭 감소한 것을 확인할 수 있다. 이를 통해 원가절감을 성공하였거나 상품의 가격을 올렸다는 추론을 해볼 수 있다. 판관비 역시 직전년 동분기와 비교하여 소폭 감소한 23억 원가량으로 긍정적인 부분이라고 볼 수 있다. 매출액에서 매출원가와 판관비를 제외한 영업이익은 약 7억 원가량으로 직전년 동분기 대비 흑자 전환하였음을 확인할 수 있다. 이를 통하여 정확한 파악은 어렵지만 유사한 수준의 매출원가와 판관비를 유지하면서 매출액을 크게 상승시킨 것을 확인할 수 있다.

기타 이익이나 금융수익 등은 금액이 크지 않아 별도로 언급은 생략하고 이러한 기타 이익 금융수익 금융원가 등등을 제한 당기순이익도 직전년 동분기 -17억 원에서 6.7억 원으로 크게 개선된 것을 확인할 수 있다.

앞서 추론을 설정한 부분을 하나씩 다시 되짚어 보면 아래와 같다.

1. 해당 기업은 제조업이 아닌 서비스 혹은 바이오 등의 자본이 적게 소요되는 업종의 기업이다.

> 매출구조가 크게 개선된 것으로 미루어 볼 때, 제조업이 아닌 서비스 혹은 바이오 등의 업종일 가능성이 매우 높음을 재확인하였다.

2. 매출채권과 매입채무의 관계로 미루어볼 때 해당 업종의 갑의 위치에 있는 기업은 아닐 가능성이 높다.

> 손익계산서 만으로는 확증된 증거를 추가 확보하기는 어려웠다.

3. 금융상품(50억)+투자부동산(28억)을 볼 때, 본업에서 충분한 매출이 발생하지 않을 가능성이 있다.

> 당기순이익이 6.7억 원으로 직전년 동분기 대비 크게 개선되었으나, 금융상품 및 투자부동산의 금액과 비교할 때, 다소 적은 수준이므로 해당 기업이 영업 외에 부업을 수행했을 가능성이 높음을 재확인하였다.

4. 유동부채가 165억 가량으로 당해년에 갚아야 할 부채가 적지 않지만, 전체 회사의 자산에 대비할 때 위험한 수준은 아니다.(단, 회사채나 장기차입금 등으로 미루어볼 때 지속적인 자금조달이 필요했을 가능성이 높다)

> 유동부채 165억을 감안할 때, 금년 1분기 매출액이 남은 분기에도 동일하다고 가정 시 약 28억 원가량으로 유동부채를 충분히 갚지 못할 가능성이 있음을 확인하였다.

5. 4로 미루어볼 때 안정적인 매출이 발생하기보다는 신규사업의 초입부 이거나 바이오, 계절산업 등 매출에 변동성이 존재할 가능성이 높다.

> 직전년 동분기 대비 흑자 전환한 부분을 살펴볼 때, 안정적인 매출구조를 가지고 있다고 보기는 어려우며, 매출에 변동성이 존재함을 확인하였다.

본 글에서는 손익계산서를 활용하여 앞서 재무상태표를 통해 추측한 추론들에 대한 추가적인 분석을 해보았다. 해당 기업의 경우 유사한 수준의 매출원가와 판관비를 지불하였음에도 매출이 크게 개선되었다는 점에서는 긍정적이나, 그럼에도 불구하고 충분한 수준의 매출액이 발생하지는 않아 투자의 측면에는 다소 리스크가 있음도 확인하였다.

다음 글에서는 현금흐름표를 통해서 추가적인 분석을 이어가고자 한다.

'주식공부 > 재무제표' 카테고리의 다른 글

| 14. 재무제표 해석 예시(현금흐름표) (0) | 2022.08.04 |

|---|---|

| 12. 재무제표 해석 예시(재무상태표) (0) | 2022.07.31 |

| 11. 재무제표: 현금흐름표 / 용어설명 및 해석 (0) | 2022.07.25 |

| 10. 재무제표: 현금흐름표-현금흐름표가 필요한 이유 (0) | 2022.07.22 |

| 9. 재무제표: 손익계산서 / 용어설명 및 해석 (0) | 2022.07.21 |